- アドヒーシブ テクノロジーズ(接着技術)事業部門は堅調

- ビューティーケア事業部門は予想を下回る

- ランドリー&ホームケア事業部門は好調な事業展開を達成

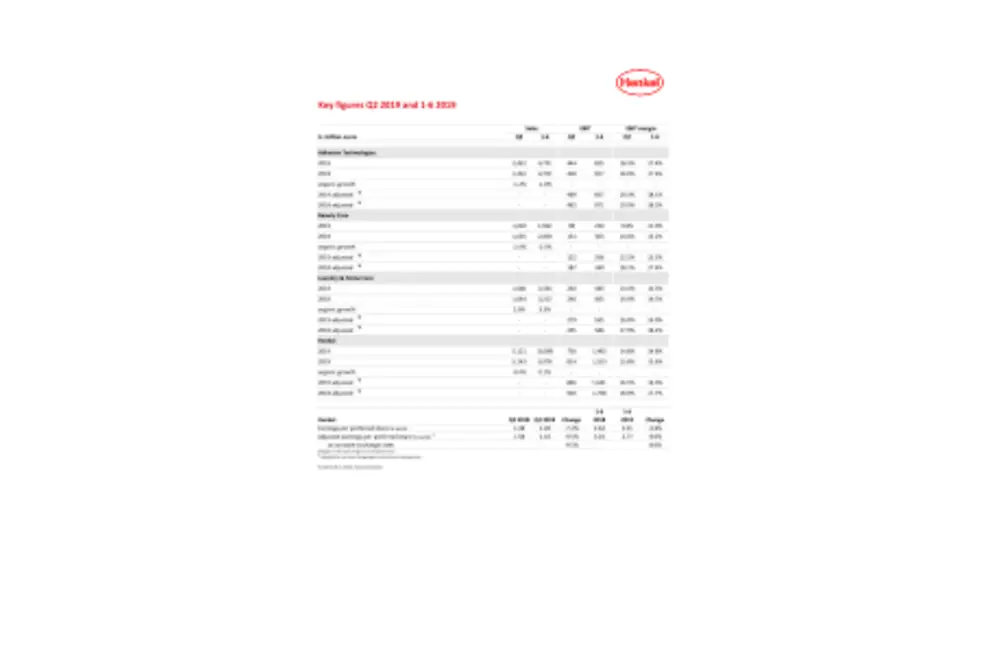

- 売上高は前年比ほぼ横ばいの5,121百万ユーロ、既存事業売上高は0.4%減

- 調整後*の売上高営業利益率(EBITマージン)は1.5パーセントポイント減の16.5%、調整後*の優先株(一株)あたり利益(EPS)は9.5%減の1.43ユーロ

- 発表された成長イニシアチブが初めて成果をあげる

- 成長とデジタル化に投資

- 適切な資金管理による力強いバランスシート

*一時所得、一時費用およびリストラ費用を除く

2019/08/20 デュッセルドルフ、ドイツ

厳しさを増す市場環境の中、実績にばらつき

2019年第2四半期、ヘンケルは厳しさを増す市場環境の影響を受け、名目売上高、既存事業売上高ともに前年比ほぼ横ばいとなりました。調整後の売上高営業利益率(EBITマージン)、調整後の営業利益(EBIT)、および調整後の優先株(一株)あたり利益(EPS)は、前年の水準を下回りました。

2019年上半期、ヘンケルの既存事業売上高は若干増加しましたが、利益は減少しました。これは、今年初めに成長投資を増額することを発表したことをうけた予想通りの結果です。

ヘンケル最高経営責任者のハンス・ファン・バイレンは、「第2四半期の動向の主な要因は、自動車産業などの主要産業における大幅な需要低迷です。これはとくに当社の産業向けビジネスに影響を及ぼしました。それもにもかかわらず、接着技術事業部門は堅調で、ほぼ前年並みの売上高と非常に高い売上高営業利益率を達成しました」と述べています。

「ビューティーケア事業部門のリテール事業は予想を大幅に下回りました。これは、北米や西欧などの成熟市場の動きが芳しくなかったことによるものです。一方で、中国のリテール事業は、進行中の在庫調整の影響をうけました。さらに、マーケティング・販売費が全体的に上昇しました。しかし、プロフェッショナル事業は引き続き堅調でした。

ランドリー&ホームケア事業部門では、既存事業売上高が順調な伸びを記録しました。発表された投資が行われたにもかかわらず、調整後の売上高営業利益率は高水準を維持しています。新たに開始されたイノベーションも、同事業部門の全体的な好業績に貢献しました」

成長とデジタル化への投資

ハンス・ファン・バイレンは、「厳しい景気が予想されますが、当社は引き続き戦略的優先事項を実施し、計画された成長投資を発表通りに実行します。当社は、事業の強化に注力するとともに、競争力をさらに高めて持続可能で収益性の高い成長を実現します。それと同時に、当社は2019年度年間見通しの経済環境を変更することを検討しました」と述べています。

2019年度の見通しを修正

ヘンケルは、前回の予想とは異なり、下半期に産業需要が増加することはないと見込んでいます。さらに、ビューティーケア事業部門の業績は年間を通じて当初の予想を下回る見込みです。こうした背景のもと、ヘンケルは今年度の見通しを修正しました。

前回の見通しでは、ヘンケルはグループとすべての事業部門の既存事業売上高を2~4%増と予想していました。しかし今回、グループの既存事業売上高を0~2%増に変更しました。接着技術事業部門の既存事業売上高は1%減~1%増、ビューティーケア事業部門の既存事業売上高は2%減~増減なしと見込んでいます。ランドリー&ホームケア事業部門の既存事業売上高は、前回の見通しと同じく2~4%の範囲で増加すると見込んでいます。

グループ全体の調整後の売上高営業利益率は、前回の見通しと同じく16~17%の範囲になると予想しています。

調整後の優先株(一株)あたり利益(EPS)については、為替変動の影響を除外して前年比一桁台半ば~後半のパーセンテージで減少すると予想しています(前回の見通しでは、為替変動の影響を除外して前年比一桁台半ばのパーセンテージで減少すると予想)。

2019年度第2四半期の売上高および利益

2019年度第2四半期の売上高は、前年比ほぼ横ばいの5,121百万ユーロでした。為替変動と買収・売却の影響を除外した既存事業売上高は、0.4%減とわずかに減少しました。買収・売却の貢献は0.5%でした。為替変動による売上高への影響はマイナス0.5%でした。

接着技術事業部門の既存事業売上高は、1.2%減とわずかに減少しました。ビューティーケア事業部門の既存事業売上高は、前年同期比で2.4%減となりました。ランドリー&ホームケア事業部門の既存事業売上高は、2.0%増と好調でした。

新興市場の既存事業売上高は、3.9%増と堅調でした。アフリカ・中東と中南米は二桁成長を達成しました。成熟市場の既存事業売上高は、3.2%減となりました。

競争の激しい市場環境の中、西欧の既存事業売上高は1.8%減少、東欧の既存事業売上高は8.0%増加、アフリカ・中東の既存事業売上高は16.5%増加しました。北米の既存事業売上高は5.0%減少、中南米の既存事業売上高は11.0%増加、アジア太平洋地域の既存事業売上高は7.9%減少しました。

調整後の営業利益(EBIT)は、前年同期の926百万ユーロから8.6%減少して、846百万ユーロとなりました。

調整後の売上高営業利益率(EBITマージン)は、対前年同期比1.5ポイント減の16.5%でした。

調整後の優先株(一株)あたり利益(EPS)は、前年同期の1.58ユーロを9.5%下回る1.43ユーロとなりました。為替変動の影響を除外しても、EPSは同じく9.5%減でした。

売上高に対する正味運転資本は6.7%で、前年同期の水準(6.3%)をわずかに上回りました。

事業部門別実績

2019年度第2四半期、接着技術事業部門の売上高は2,422百万ユーロに達し、前年同期比でほぼ横ばいとなりました。既存事業売上高は1.2%減少しました。調整後の営業利益は1.5%増の469百万ユーロとなりました。調整後の売上高営業利益率は、前年同期を大きく上回る19.3%となりました。とくに順調だったのはエアロスペース産業向けのソリューションで、今四半期に二桁成長を記録しました。

ビューティーケア事業部門の既存事業売上高は、2.4%減となりました。名目売上高は前年の水準を3.2%下回り、1,002百万ユーロとなりました。調整後の営業利益は122百万ユーロで、対前年同期比34.9%減となりました。調整後の売上高営業利益率は減少して12.2%となりました。ビューティーケア事業部門のリテール事業は、成熟市場の低迷の影響を受けました。また、中国のリテール事業は進行中のストック調整の影響をうけました。さらに、マーケティングと販売への投資の拡大と材料価格の上昇によって費用が増加しました。その一方で、プロフェッショナル事業は引き続き好調で、今四半期も既存事業売上高が着実に増加しました。

ランドリー&ホームケア事業部門の第2四半期の既存事業売上高は、2.0%増と順調でした。名目売上高は、前年同期の1,644百万ユーロから1.3%増加して1,666百万ユーロとなりました。調整後の営業利益は279百万ユーロで、前年同期を5.3%下回りました。調整後の売上高営業利益率は16.8%と、予想通り前年同期の水準を下回りました。これは主に、今年初めに発表されたマーケティングと販売への投資の拡大とイノベーションの新規立ち上げに起因するものです。ホームケア事業分野はとくに好調で、既存事業売上高は非常に堅調な伸びを示しました。また、新しいPersil (パーシル)のfour-chamber discs(フォーチャンバー・ディスク)がいくつかの市場で発売され、順調に推移しています。

2019年度上半期の実績

2019年度上半期、ヘンケルは、1.1%増となる101億ユーロの売上高を記録しました。為替変動と買収・売却の影響を除外した既存事業売上高は、0.1%増となりました。為替変動による売上高への影響はプラス0.4%でした。

調整後の営業利益(EBIT)は、1,768百万ユーロから7.2%減少して、1,641百万ユーロとなりました。

調整後の売上高営業利益率(EBITマージン)は、前年同期の17.7%から、16.3%となりました。

調整後の優先株(一株)あたり利益(EPS)は、前年同期の3.01ユーロを8.0%下回る2.77ユーロとなりました。為替変動の影響を除外しても、EPSは同じく8.0%減でした。

2019年度上半期、接着技術事業部門の既存事業売上高は、1.0%減とわずかに減少しました。調整後の売上高営業利益率(EBITマージン)は18.1%でした(前年は18.5%)。

ビューティーケア事業部門の既存事業売上高は2.3%減少しました。調整後の売上高営業利益率(EBITマージン)は13.5%でした(前年は17.4%)。

ランドリー&ホームケア事業部門の既存事業売上高は、3.3%増と力強い成長を示しました。調整後の売上高営業利益率(EBITマージン)は16.9%でした(前年は18.2%)。

2019年6月30日時点では、正味財務状況はマイナス2,820百万ユーロ(2018年12月31日時点では、マイナス2,895百万ユーロ)で、この第2四半期に約800百万ユーロという記録的な額の配当を支払ったにもかかわらず、さらなる改善を遂げました。

持続可能で収益性の高い成長を目指して

ハンス・ファン・バイレンは、「当社は、明確な優先事項と野心的な目標を掲げた長期的戦略を遂行しています。ブランド、テクノロジー、イノベーション、デジタル化への投資が、持続可能で収益性の高い成長に対する当社のコミットメントを支えています」と述べています。

※本プレスリリースは、2019年8月13日にドイツ・ヘンケル本社が発表したプレスリリースの日本語訳版です。本プレスリリースは英語が原本であり、その内容・解釈については英文プレスリリースが優先します。

本プレスリリースにおける将来予測は、弊社経営陣の知見と現在の予測に基づくものです。将来予測は、英文中 ”expect“ “intend ” “ plan ” “ predict” “assume” “believe” “estimate” “anticipate” “forecast”等の語や同様の表現を用いて特徴づけられています。こうしたステートメントは、将来予測の実現を確約するものでは決してありません。将来のヘンケル社および関連企業の業績は、多くのリスクならびに不確実な要因によって、本稿の将来予測とは異なる場合があります。こうした要因の多くは、経済状況や競合の活動、その他市場要因など、弊社のコントロールを超えるものや前もって正確に予測することができないものです。ヘンケルは、これら将来予測をアップデートする意向はなく、またそれに関するいかなる義務を負うものでもありませんので、ご了承ください。