- 2023年の好調な業績

- 売上高:21,500百万ユーロ、既存事業売上高の成長率はきわめて好調で4.2%増

- 営業利益(EBIT)*:2,600百万ユーロ、10.2%の大幅増

- EBITマージン*:11.9%、150ベーシスポイントの大幅改善

- 優先株(一株)あたり利益(EPS)*:4.35ユーロの大幅増(為替変動の影響調整後20.0%増)

- フリーキャッシュフローは2,600百万ユーロと過去最高を更新

- 安定的な予定配当金:優先株(一株)あたり1.85ユーロ

- 「意義ある成長」アジェンダの実行をさらに加速

- コンシューマーブランド事業部門:統合は予定より早く進行

- アドヒーシブ テクノロジーズ(接着技術)事業部門:より顧客重視の新組織

- 両事業部門はターゲットを絞りこんだ買収をさらに強化

- 主要分野でサステナビリティを推進

- 2024年度の見通し – 収益性の高い成長に注力

- 既存事業売上高成長率:2.0~4.0%

- EBITマージン*:12.0~13.5%

- 優先株(一株)あたり利益(EPS)*:5~20%増(為替変動の影響調整後)

2024/03/12 デュッセルドルフ ドイツ

ヘンケル、2023年にきわめて好調な既存事業売上高の成長と大幅な収益改善を実現

*一時所得、一時費用およびリストラ費用を除く

ヘンケル最高経営責任者のカーステン・クノーベルは、「厳しい市場環境が続いたものの、2023年には成長戦略を一貫して推進し、その実行をさらに加速させることができました。既存事業売上高の大幅成長を実現し、収益性を大幅に改善しました。これにより、年初の見通しを上回ることができました。アドヒーシブ テクノロジーズ(接着技術)事業部門とコンシューマーブランド事業部門の両方が、この成功を牽引しました。また、ランドリー&ホームケアとビューティーケアという2つのコンシューマー向け事業を統合し、新たにコンシューマーブランド事業部門を設立したことで、当初の計画より早い進捗となりました。統合とポートフォリオ最適化措置の継続によるコスト削減もまた、本事業部門の好調な業績に貢献しました。接着技術事業部門では、新経営陣のもと、一層お客様に寄り添った組織体制を整えました。全般的に不安定な業界環境の中、既存事業の売上高は増加し、収益は大幅に改善しました。さらに、対象を絞りこんだ買収によって、両事業部門をさらに強化しました。この業績と当社の配当政策に基づき、年次総会では株主に対し安定配当を提案する予定です。この困難な時期を乗り越えることを可能にしたチームワークと献身的努力に対し、全ヘンケル社員に心から感謝したいと思います。私たちは強力なグローバルチームとして力を合わせて『意義ある成長』アジェンダを推進し、すべての戦略的優先事項において目に見える進歩を実現し、事業を発展させることができました。私はこれを誇りに思い、会社の将来に大いなる自信を抱いています」と述べました。

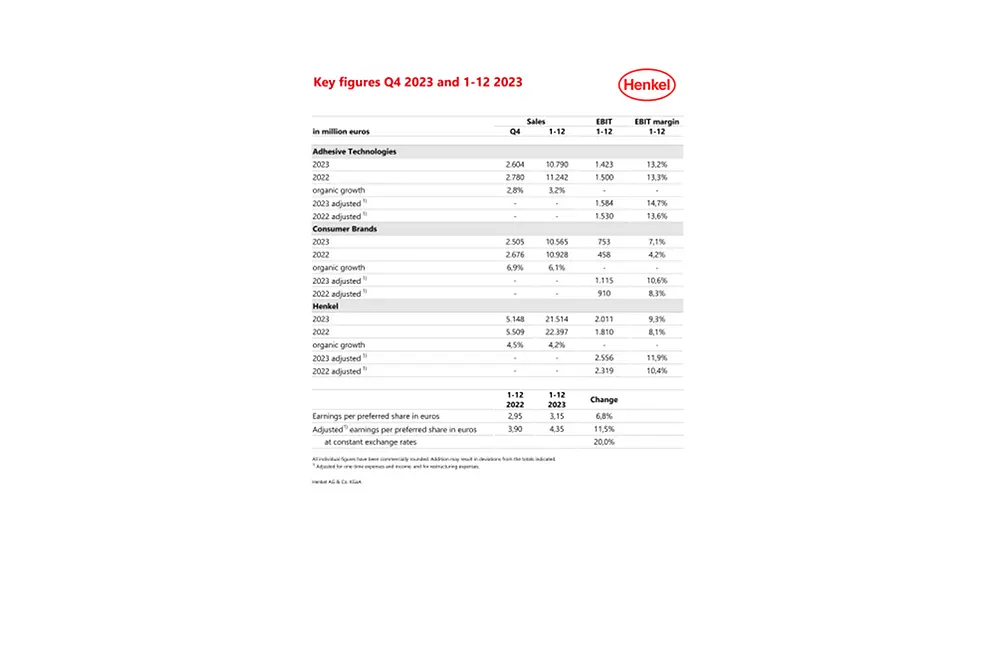

2023年度のグループ売上高および収益実績

ヘンケルグループの2023年度の名目売上高は21,514百万ユーロで、前年度比3.9%減となりました。為替変動による売上高への影響はマイナス4.3%となりました。買収・売却による売上高への影響はマイナス3.9%で、これは主にロシアの事業売却によるものです。既存事業売上高の成長率は4.2%ときわめて好調でした。この成長は、販売数が減少する一方で、1桁台後半の値上げによるものです。しかし、2023年下半期には、販売数の継続的な改善がはっきりと見られました。

接着技術事業部門は3.2%という大幅な既存事業売上高の成長を実現し、これを牽引したのはモビリティ&エレクトロニクス事業本部、クラフトマン、コンストラクション&プロフェッショナル事業本部です。コンシューマーブランド事業部門は6.1%というきわめて好調な既存事業売上高の成長率を実現し、特にこれを牽引したのはランドリー&ホームケアおよびヘア事業でした。

調整後営業利益(調整後EBIT)は10.2%増の2,556百万ユーロ(前年:2,319百万ユーロ)と大幅に増加しました。値上げ、コスト削減と生産・サプライチェーンの効率化に向けた継続的措置、およびポートフォリオ最適化措置が、直接原材料価格と物流コストの高止まりによるグループ収益性へのマイナスの影響を相殺する以上の効果を上げました。

2023年度の売上高利益率(調整後EBITマージン)は11.9%と前年度を大幅に上回りました(2022年度:10.4%)。

調整後の優先株(一株)あたり利益も11.5%増の4.35ユーロ(前年度:3.90ユーロ)と大幅に増加しました。為替変動の影響を除外すると、調整後の優先株 (一株)あたりの利益は 20.0% 増となります。

売上高に占める正味運転資本比率は2.6%と、前年水準(2022 年:4.5%)を大幅に下回りました。これは特に在庫の減少によるものです。

フリーキャッシュフロー(純現金収支)は過去最高値の2,603百万ユーロと、前年(2022年:653百万ユーロ)に比べ大幅増となりました。これは、営業利益の増加と正味運転資本の減少により、営業活動のキャッシュフローが大幅に増加したためです。

その結果、純財務状況は12百万ユーロ(2022年12月31日時点:マイナス1,267百万ユーロ)と大幅に改善しました。

経営委員会、監査委員会、株主委員会は、2024年4月22日の年次総会において、優先株(一株)あたり1.85ユーロ、普通株(一株)あたり1.83ユーロの配当と、前年度と同水準の配当金を提案する予定です。配当性向は42.4%と、目標レンジの30~40%をやや上回っています。この配当額は、ヘンケルグループの強固な財務基盤と純財務状況の改善のおかげで可能になりました。これにより、株主の皆様に対する配当継続性が確保されます。

2023年度の事業部門別業績

2023年度の接着技術事業部門の売上高は10,790百万ユーロとなり、為替のマイナス影響により、名目上は前年の水準を4.0%下回りました。既存事業の売上高は3.2%増加しました。この売上高の増加は、前年と比べ非常に好調な価格展開によってもたらされました。販売数は全体的に減少しましたが、これは主に一部の主要エンドマーケットでの需要が引き続き低迷したためです。年度の後半に向けて販売数は逐次回復を見せ、第4四半期には安定水準を記録しました。調整後の営業利益は1,584百万ユーロとなり、前年の水準をわずかに上回りました。調整後の売上高利益率は、前年比110ベーシスポイント増の14.7%となりました。この利益率の大幅増は主に、値上げに加え、高騰し続ける現材料価格を相殺するためコスト削減および効率性向上の措置を講じたことによるものです。

2023年度のコンシューマーブランド事業部門の売上高は総額10,565百万ユーロで、名目ベースで前年比マイナス3.3%となりました。為替の影響により売上高は4.4%減となりました。また買収・売却も売上高にマイナス5.1%の影響を及ぼし、これは主にロシアでの事業売却によるものです。既存事業の売上高は6.1%増加しました。この売上高の伸びは、2桁の値上げによってもたらされたものの、ポートフォリオ最適化措置の継続により、販売数は部分的に減少しました。ただし、下半期には販売数が継続的に大幅に改善しました。調整後の営業利益は1,115百万ユーロとなり、前年(910百万ユーロ)に比べ大幅に増加しました。この増益の牽引役となったのは、高止まりした直接原材料価格を相殺するための値上げ、コスト削減と製造・サプライチェーンの効率向上に向けた継続的措置、コンシューマーブランド事業部門への統合によって生み出されたコスト削減、およびポートフォリオ最適化措置です。同時に、ブランドとビジネスを強化するために、マーケティングと広告への投資を前年比で増加しました。ロシアでの事業が2023年4月に売却され、収益に寄与しなかったにもかかわらず、調整後の売上高利益率は10.6パーセントと、前年比220ベーシスポイント増となりました。

2024年の見通し

2024年、世界経済生産高は緩やかな成長が見込まれます。それにより、ヘンケルの消費財事業の主要分野における工業需要とコンシューマー需要の双方の緩やかな増加が想定されます。現在の推計によれば、2024年度の世界のインフレ率は前年よりも低下するものの、全体としては高水準にとどまるものと予想されています。また、金利はここ数年に比べ引き続き高くなるものと予想されています。

ヘンケルは、売上高の外貨換算によるマイナス影響が1桁台半ばの範囲で生じると予想しています。直接原材料の価格は、2023年の年間平均と比べ横ばいになると予想されます。

これらの仮定を考慮し、2024年度の既存事業売上高の成長率は2.0~4.0%となり、両事業部門の成長率はこの範囲内に収まると予想しています。調整後の売上高利益率(調整後のEBITマージン)は12.0~13.5%となる見込みです。調整後の売上高営業利益率は、接着技術事業部門では15.0~16.5%、コンシューマーブランド事業部門では11.0~12.5%になる見込みです。為替変動の影響を除外した調整後優先株(一株)あたり利益(EPS)は、5.0~20.0%の範囲での増加を見込んでいます。

すべての戦略的優先事項において大幅な前進

マクロ経済的および地政学的に厳しい環境の中、前年度ヘンケルは、一貫してさらなる発展を実現しました。「意義ある成長」に向けた戦略的枠組みはさらに速いペースで実施されました。この4年間でヘンケルは、構造、チーム、企業文化など、多くの面で根本的な変化を遂げました。そしてこれらの変化は目に見える成果を出しています。特に3つの主要プロジェクトが昨年大きな影響を及ぼし、成功裏に実行され、ヘンケルの変革を大幅に前進させました。

ロシア事業の売却

ロシアによるウクライナ攻撃からわずか数週間後の2022年4月、ヘンケルはロシア事業からの撤退を決めました。その後、非常に複雑な売却手続きが行われました。2023年4月、ヘンケルはついにロシアの事業を地元金融投資家のコンソーシアムに売却することができました。合意に至った買収価格は約600百万ユーロでした。

コンシューマーブランド:統合は予定より速いペースで進展

ランドリー&ホームケアとビューティーケアという2つのコンシューマー向け事業を合併して新たにコンシューマーブランド事業部門を創設することで、ヘンケルはPersil(パーシル)やSchwarzkopf(シュワルツコフ)などの代表的ブランドや、成果を上げているヘアサロン事業を含め、全カテゴリーのすべてのコンシューマー向けブランドをひとつにまとめました。これにより、ダイナミックな成長を可能にするマルチカテゴリープラットフォームを確立しました。2023年1月には、新たな事業部門がスタートしました。

そして新組織は成功を収めています。以来ヘンケルは、既存事業できわめて好調な成長を実現し、2桁の調整後EBITマージンを回復するなど、コンシューマーブランド事業部門における主要指標と財務目標を達成、またはそれを上回る成果を上げてきました。同時に、統合プロセスは当初の計画よりもはるかに速く進みました。これは、2023年に実現したコスト削減額に反映されています。2024年末までの目標削減額である約 250百万ユーロのうち、2023年末までにすでに200百万ユーロ超が達成されています。統合の第1段階での目標コスト削減総額もまた、275百万ユーロに増額されました。

コンシューマーブランド事業部門のサプライチェーンネットワーク最適化に重点を置く統合第2段階もスタートしました。さらに、いわゆる「1-1-1」の原則がすでに第1段階の対象国で導入されています。これは、「ワンオーダー、ワンデリバリー、ワンインボイス(1つの注文、1回の納品、1通の請求書)」を意味するものです。2023年には、統合第2段階ですでに約80百万ユーロのコスト削減が実現しています。第2段階で見込まれる総コスト削減額も、少なくとも150百万ユーロから約250百万ユーロに増額となりました。このため、2026年末までに本格実施予定の統合の両段階から期待される総コスト削減額は、400百万ユーロから525百万ユーロに増額となります。

同時にヘンケルは、将来の成長促進と事業の収益性のさらなる向上を目指してマーケティングおよび販売への投資を大幅に増やすなど、ブランドとイノベーションをさらに強化するために事業投資を行ってきました。

接着技術事業部門のさらなる発展

世界的なマーケットリーダーとしてのポジションをさらに活用し、この事業を次のレベルに引き上げるため、ヘンケルは接着技術部門のトップマネジメントレベルで複数の人事異動を行い、2023年度にはより多様で国際的なチームを推し進めました。同時に組織構造を最適化し、顧客および市場の近接性を強化しました。新組織は、「モビリティ&エレクトロニクス」、「パッケージング&コンシューマーグッズ」、「クラフトマン、コンストラクション&プロフェッショナル」の3事業本部で構成されます。この体制は2023年中に整備され、財務報告に全面的に反映されています。

すべての戦略的優先事項においてさらなる前進

前年度、ヘンケルは引き続き成長戦略を計画的に実行し、あらゆる分野で重要な進歩を遂げました。事業とブランドのポートフォリオをさらに発展させ、イノベーション、サステナビリティ、デジタル化の分野で競争力を強化し、経営モデルを最適化し、企業文化を強化しました。

積極的なポートフォリオ管理の一環として、そして事業の廃止や売却に加えて、ヘンケルは買収を通じてポートフォリオをさらに発展させてきました。コンシューマーブランド事業部門においては、2022年初めに2つのコンシューマー向け事業の合併を発表後、総売上高約650百万ユーロ相当のブランドと事業を売却または廃止しました。一例として、北米の芳香剤事業は2023年に売却しました。同時に、ニュージーランドのサステナブルなランドリー&ホームケアブランドのEarthwiseを買収し、ポートフォリオを強化しました。接着技術事業部門では、幅広い産業用途の補修用の革新的なファイバー複合材料ソリューションを専門とするCritica Infrastructureを買収し、メンテナンス、補修、オーバーホールの分野でポートフォリオを拡大しました。この取引によって、接着剤ポートフォリオに魅力的な隣接事業が加わり、さらなる成長のための基盤を構築しました。対象を絞りこんだ買収による両事業部門の強化は2024年初頭も継続し、中国ではヘアケアブランドのVidal Sassoon、産業用メンテナンス分野ではSeal for Lifeを買収しました。

2023年、ヘンケルは数多くのイノベーションを市場に投入し、重要なトレンドに対応し、お客様のための価値を創造しました。接着技術事業部門においては、運転支援システムにカメラレンズを接着するための新しいソリューションを導入しました。これにより、自動車業界では迅速で堅牢なカメラ生産が可能になると同時に、次世代の自動運転車の安全性向上が確保されます。コンシューマーブランド事業では、革新的な酵素技術を用いた新処方のPersil Deep Clean(パーシル・ディープクリーン)が30カ国以上で発売されました。洗浄力に優れ、洗濯機内の不快な臭いも防ぎます。また、Got2b(ゴットゥービー)の全スタイリングポートフォリオを新たなパッケージデザインで改めて発売し、ビーガン処方、天然成分、より持続可能なパッケージでサステナビリティを向上させました。

加えて、各事業のサステナビリティをさらに強化しました。この点に関しては、気候保護がヘンケルの「Henkel’s 2030+ Sustainability Ambition Framework(2030年以降の意欲的なサステナビリティフレームワーク)」の重要な柱の1つであり、引き続きビジネスのバリューチェーン全体にわたり強化されています。特に注力しているのは、再生可能エネルギーの利用を拡大し、2030年までにクライメートポジティブな事業運営を達成するという意欲的な目標に向けた前進を推し進めることです。これに関しては非常に大きな進歩を遂げています。2023年には、14製造拠点のカーボンニュートラルな生産への転換を果たしました。2023年末までに、製品1トンあたりのCO2排出量を61%削減しました(2010年を基準として)。またサステナビリティに向けた取り組みの一環として、再生可能素材やリサイクル原料の使用拡大など、よりサステナブルな製品ポートフォリオにも重点を置き、この分野の進捗状況をより体系的に追跡しています。

デジタル化の分野でもさらなる進歩を遂げました。デジタル部門「ヘンケルDX」において、引き続き社内構造の最適化を行い、デジタル専門知識の開発を強化し、イノベーション文化をさらに促進しました。また、SAP、マイクロソフト、Adobeなど世界をリードするデジタル企業との戦略的パートナーシップも深めています。これにより、最先端のテクノロジーを自社のデジタルプラットフォームやプロジェクトに取り入れることが可能となっています。デジタルイノベーションの加速、一貫性のあるプラットフォーム戦略、すべての事業部門と部署間の緊密な連携により、昨年ヘンケルはIT効率をさらに向上させ、B to B市場などの分野で新たなビジネスチャンスを創出することができました。

さらに昨年、企業目的である「Pioneers at heart for the good of generations」と、確立された「リーダーシップコミットメント」に基づき、企業文化をさらに強化しました。もう1つの重点分野は、モバイルワーク、デジタルワークプレイス、社員の健康などのテーマに関しグローバルな枠組みを形成する包括的な「スマートワーク」コンセプトと、新しいグローバルな「ダイバーシティ、エクイティ&インクルージョン(多様性、公平性と一体性[DEI])」イニシアチブの実施です。

カーステン・クノーベルは、「私たちは2023年に好調な業績を達成し、あらゆる戦略的側面において『意義ある成長』アジェンダを一貫して実行し、会社の変革を推進しました。当社は正しい軌道に乗っており、正しい戦略を追求していると確信しています。私たちは2024年以降に向け、大きな自信を持って臨むことができ、意欲的目標の実現に全力で取り組んでいます」と述べています。

※2024年3月4日にドイツ・ヘンケル本社が発表した業績レポートの日本語訳版です。本業績レポートは英語が原本であり、その内容・解釈については英文原本が優先します。

将来予測に関する記述

本情報には、Henkel AG & Co. KGaA.の経営陣による現在の予測および仮定に基づく将来の見通しが含まれています。将来予測に関する記述とは、英文中expect, intend, plan, anticipate, believe, estimateなどの語句や同様の表現の使用を指しています。この情報に含まれる将来予測は、弊社経営陣による現時点での予測と予想に基づくものです。これらの記述は、その予測が結果的に正しくなることを保証するものではありません。Henkel AG & Co. KGaA.とその関連会社が実際に達成する将来の業績と結果は、多くのリスクと不確実性に左右されるため、将来予測に関する記述とは大きく異なる可能性があります。こうした要因の多くは、経済状況や競合の活動、その他市場要因など、弊社のコントロールを超えるものや事前に正確に予測することができないものです。ヘンケルは、これら将来予測をアップデートする意向はなく、またそれに関するいかなる義務を負うものでもありませんので、ご了承ください。

本資料には、適用される財務報告枠組みの中で明確に定義されておらず、代替的業績指標(非GAAP指標)であるかまたはその可能性のある補足的な財務指標が含まれています。これらの補足的な財務指標は、単独で解釈すべきではなく、また連結決算報告書に適用される財務報告枠組みに従って表示されたヘンケルの純資産、財務状況または経営成績の代替的な指標と見なすべきではありません。類似の名称の代替的業績指標を報告または記載している他の企業は、かかる指標を、ヘンケルとは異なる方法で計算している可能性があります。

本資料は情報提供のみを目的としており、投資助言を提供するものではなく、有価証券の売却の申し出または購入の勧誘を構成するものではありません。

2023年アニュアルレポート(表紙)

Henkel CEO Carsten Knobel

Marco Swoboda

1 / 3