- 2024年度の好調な業績

- 売上高:21,600百万ユーロ、既存事業売上高の成長率は2.6%と好調

- 営業利益(EBIT)*:3,100百万ユーロ、20.9%の大幅増益

- EBITマージン*:14.3%、240ベーシスポイントの大幅改善

- 優先株(一株)あたり利益(EPS)*:5.36ユーロの大幅増(為替変動の影響調整後25.1%増)

- フリーキャッシュフローは2,400百万ユーロと好調

- 予定配当金は2桁増:優先株(一株)あたり2.04ユーロ(10.3%増)

- 最大1,000百万ユーロの自社株買いを新たに決定

- 「意義ある成長」アジェンダの実施とさらなる進展

- コンシューマーブランド事業部門:統合は予定より早いペースで進展。ポートフォリオ関連措置は完了。2025年末までに全コスト削減実現予定

- アドヒーシブ テクノロジーズ(接着技術)事業部門:2023年導入の新体制が成果を上げる

- 意欲的な気候保護目標:ネットゼロへのロードマップ策定

- 2025年度の見通し:年初は緩やかなスタートとなるが、1年のうちに加速し、売上高と利益のさらなる伸びが見込まれる

- 既存事業売上高成長率:1.5~3.5%

- EBITマージン*:14.0~15.5%

- 優先株(一株)あたり利益(EPS)*:1桁台前半から後半の範囲で増加(為替変動の影響調整後)

2025/03/18 デュッセルドルフ ドイツ

2024年度の非常に良い業績は、「意義ある成長」アジェンダの実施が成功であると証明

ヘンケル最高経営責任者のカーステン・クノーベルは、「2024年度は再び大きな困難と多くの経済的不確実性に見舞われました。しかし、ヘンケルはこの1年間一貫して前進を続け、重要なマイルストーンを達成、あるいは上回ってきました。何よりも、2024年のきわめて良好な業績は、「意義ある成長」アジェンダ実施の成功を示しています。2024年、当社は既存事業売上高の大きな伸びを達成し、収益性を大幅に向上させました。良好な粗利益率の伸びに支えられ、利益率はプラス2.4パーセントポイントと大幅に増加し、優先株1株あたりの利益は25%と驚異的な伸びを示しました。目標を定め、お客様にとっての当社製品の価値を高めたことが、収益向上の重要な原動力となりました。さらに、コンシューマーブランド事業の統合によるコスト削減と、発表されたポートフォリオ最適化も、これらの好業績に貢献しました。

また同時に、コンシューマー向け事業におけるマーケティング活動の強化、両事業部門におけるイノベーションの成功などを通して、事業と将来の成長への投資に引き続き重点的に取り組んだことも非常に重要でした。株主の皆様には、当社の発展に加わっていただきたいと考えております。そのために、年次総会では配当金の2桁増を提案する予定です。また、最大1,000百万ユーロ規模の新たな自社株買いプログラムも決定しました。

この1年間の成果は、ヘンケルの変革が順調に進んでいること、そして戦略的な成長を目的にした「意義ある成長」アジェンダにより将来に向け最良の道を進んでいることを証明しています。これは2025年度の見通しにも反映されており、依然として厳しいビジネス環境であるにもかかわらず、当社は売上高と利益のさらなる伸びを見込んでいます。ヘンケルの全社員の素晴らしい働きに感謝します。社員のチームワークと並外れた献身的努力により、当社は困難な1年を再びうまく乗り切ることができました」と述べました。

2025年の見通し

2025年の世界経済生産高は、2024年の緩やかな成長に続き、再び緩やかな成長が見込まれます。これにより、ヘンケルのコンシューマー向け事業の主要分野における工業用需要と消費者需要の双方の緩やかな増加が想定されます。さらに、現在の推計によれば、世界的インフレはここ数年に比べ2025年度には緩和し続けると予想され、金利も低下が予想されます。

直接材料価格に関しては、ヘンケルは2024年の年間平均と比較して、1桁台前半から半ばの範囲で上昇すると予想しています。売上高の外貨換算による影響は、ゼロから1桁台前半のマイナスとなると予想されます。

さらに、マクロ経済的および地政学的環境全般のボラティリティと不確実性は、年間を通じて高水準が続くことが予想されます。

これらの仮定を考慮し、ヘンケルの2025年度の既存事業売上高の成長率は1.5~3.5%になると予想しています。接着技術事業部門の既存事業売上高の成長率は2.0~4.0%、コンシューマーブランド事業部門は1.0~3.0%と見込まれます。調整後の売上高利益率(調整後のEBITマージン)は14.0~15.5%となる見込みです。調整後の売上高利益率は、接着技術事業部門では16.0~17.5%、コンシューマーブランド事業部門では13.5~15.0%になる見込みです。為替変動の影響を除外した調整後の優先株(一株)あたり利益(EPS)は、1桁台前半から後半の増加を見込んでいます。

したがって、今年のスタートは緩やかなものになると予想しています。しかし、既存事業売上高の伸びは年内に加速し、2025年度下半期は上半期よりも好調になるものと予想されます。これは両事業部門に当てはまります。その理由は、現在業界環境が厳しいこと、当社の市場の一部、とりわけ北米市場における市場成長と消費者心理が低迷していることです。

コンシューマーブランド事業部門では、前年の既存事業売上高の伸び、とりわけ2024年前半の強力な革新的製品の発売による伸びを考慮する必要があります。2025年は、革新的製品の発売が年の後半に偏ります。さらに、「1-1-1」アプローチ(「ワンオーダー、ワンデリバリー、ワンインボイス」(1つの注文、1回の納品、1通の請求書))の完了やプロモーションの段階化に関連するサプライチェーンの非経常的な経営上のトピックも、第1四半期の既存事業売上高の成長率と販売数が前年を下回る要因となるでしょう。第1四半期の既存事業売上高成長率はマイナス2~マイナス4%と予想され、プライシングはプラスになると予想されます。2025年通年では、既存事業売上高成長率は、販売数と価格の双方を要因に全体としてプラスになると予想されます。

2025年通年では、両事業部門およびグループ全体として、前年比に対するさらなるマージン改善および収益性の向上が見込まれています。2025年度の最初の2カ月間の動きは、ヘンケルと両事業部門が順調に推移していることを示しています。

2024年度のグループ売上高および収益実績

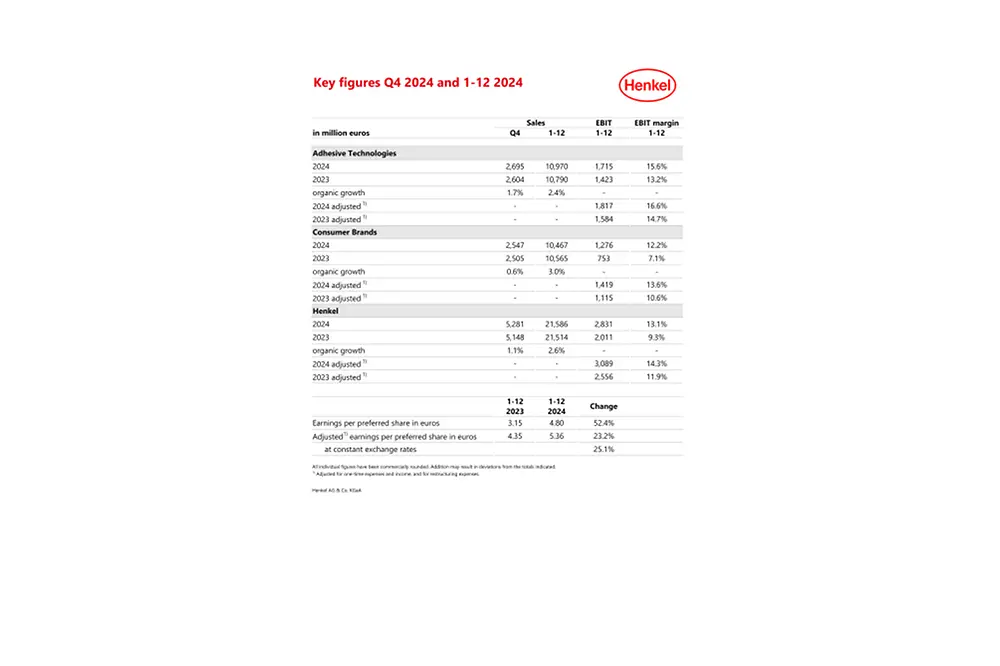

ヘンケルグループの2024年度の名目売上高は21,586百万ユーロで、前年比0.3%増となりました。為替変動による売上高への影響はマイナス1.8%でした。為替変動の影響調整後の売上高の伸び率は2.1%となります。買収・売却は売上高にマイナス0.4%とわずかにマイナスの影響を与えましたが、これは主に2023年のロシアでの事業活動の撤退によるものです。為替変動の影響および買収・売却による影響を調整後の既存事業売上高成長率は、2.6%と好調な伸びとなりました。その要因は、価格の上昇と販売数の好調な伸びの双方です。

接着技術事業部門では、2.4%という良好な既存事業売上高成長率を達成し、これをけん引したのは主にモビリティ&エレクトロニクス事業本部です。コンシューマーブランド事業部門は主にヘア事業によって牽引され、既存事業売上高で3.0%の力強い伸びを達成しました。

調整後営業利益(調整後EBIT)は20.9%増の3,089百万ユーロ(前年:2,556百万ユーロ)と大幅に増加しました。

2024年度の調整後の売上高利益率(調整後EBITマージン)も前年を大幅に上回り、14.3%(2023年:11.9%)となりました。

調整後の優先株(一株)あたり利益は23.2%と大幅増の5.36ユーロ(前年:4.35ユーロ)となりました。為替変動の影響を除外すると、調整後の優先株(一株)あたりの利益は25.1%増となります。

売上高に占める正味運転資本比率は3.0%と、前年水準(2023年:2.6%)からやや増加しました。

フリーキャッシュフロー(純現金収支)は2,362百万ユーロと、前年(2023年:2,603百万ユーロ)に比べ減少しましたが、前年の数字は正味運転資本の正常化によるプラスの影響を受けたものです。

純財務状況はマイナス93百万ユーロと前年(2023年12月31日時点:12百万ユーロ)をわずかに下回りましたが、これは主に買収のための支払いによるものです。経営委員会、監査委員会、株主委員会は、2025年4月28日の年次総会において、配当金を優先株一株あたり前年比10.3%増の2.04ユーロ、普通株一株あたり2.02ユーロ(10.4%増)として提案する予定です。配当性向は37.9%で、目標レンジの30~40%内です。この配当金増額は、2024年度の非常に良好な財務実績とヘンケルグループの強固な財務基盤によって可能となりました。

2024年度の事業部門別業績

2024年度の接着技術事業部門の名目売上高は10,970百万ユーロとなり、前年比1.7%増となりました。為替の影響はマイナス1.8%でしたが、買収・売却により売上高は1.1%増加しました。既存事業の売上高は2.4%増加しました。この売上高の伸びの主な要因は、下半期の販売数が前年比で大幅に増加したことであり、これは主に一部の主要エンドマーケットでの需要増加によるものです。価格は前年比横ばいでした。調整後の営業利益は1,817百万ユーロと前年比2桁増となり、同事業部門の最高値を更新しました。調整後の売上高利益率は前年比190ベーシスポイントの大幅増で16.6%となりました。

同年度のコンシューマーブランド事業部門の売上高は合計10,467百万ユーロで、名目ベースで前年比マイナス0.9%となりました。為替の影響により、売上高は1.8%減となりました。買収・売却も売上高にマイナス2.0%の影響を及ぼし、その主な要因は引き続き2023年4月のロシアの事業売却にあります。既存事業の売上高は3.0%増加しました。この売上高の伸びはきわめて堅調な価格動向によるものであり、その一方で販売数は主に継続中のポートフォリオ最適化措置により減少しました。調整後の営業利益は1,419百万ユーロとなり、前年(1,115百万ユーロ)を大幅に上回りました。調整後の売上高利益率は13.6%と、前年比300ベーシスポイントの大幅増となりました。

変革の大きな進展

ここ数年、ヘンケルは多くの分野で大きな変化を遂げ、戦略的な成長を目的とした「意義ある成長」アジェンダを一貫して実行してきました。長期的かつ持続可能な成功の鍵となるのは、継続的な変革への意欲と決意です。目指すのは、成果の持続的向上の実現です。これを達成するためには、絶えず変化し、さらなる発展をしていかなければなりません。これはすべての分野で実現しています。

コンシューマーブランド:統合は予定より速いペースで進展

ヘンケルの最近の歴史の中でおそらく最も大きな変化は、2022年初めに発表されたコンシューマー向け事業のコンシューマーブランド事業部門への統合です、この統合以来、多くの動きがありました。コンシューマーブランド事業部門は2023年初頭から新体制で運営されており、同年のうちにすでにプラスの効果が明らかになっています。昨年2024年度には、それまで個別に分かれていたコンシューマー向け事業を単一のプラットフォームに統合するという決定が正しかったことが明らかになりました。

コンシューマーブランド事業部門の統合は、チームの統合、ポートフォリオの再構築、相乗効果の実現という点で、当初の予定よりもはるかに速いペースで進んでいます。主に営業チームとマーケティングチームの統合からなる統合の第1段階は2024年に完了しました。2023年から継続中の第2段階では、サプライチェーン、すなわち生産ネットワークとサプライチェーンの改善による完全なコスト削減を2025年末までに実現する予定です。

同時に、コンシューマーブランド事業部門は、高い粗利益率を誇り、なおかつ市場やカテゴリーで主導的地位を占める強力なブランドや事業に一貫して注力しています。力強い成長と高利益率のブランドや事業への注力の効果は現れてきています。コンシューマーブランド事業部門の上位10ブランドは2024年の収益の半分以上を占め、既存事業は非常に力強い成長を実現し、販売数が増加しました。

接着技術事業部門のさらなる発展

接着技術事業部門も総じて良好な業績で、年間を通じて大幅な進歩を遂げました。本事業部門では、800を超える業界セグメントにわたり、世界中の10万を超えるお客様に約2万の製品とソリューションを提供しています。この幅広さと深さを兼ね備えたポートフォリオと、世界的プレゼンス、さらにはお客様中心のソリューションを開発する専門知識が組み合わさることで、ヘンケルは市場で唯一無二の存在となり、世界をリードする市場ポジションをさらに拡大することが可能となります。接着技術事業部門は、「モビリティ&エレクトロニクス」、「パッケージング&コンシューマーグッズ」、「クラフトマン、コンストラクション&プロフェッショナル」の3事業分野に分かれ、将来の主要なトレンドに注力しています。これには、e-モビリティとコネクティビティ、すなわちシステムの相互接続性の向上、さらにはサステナビリティなどが挙げられます。

2024年というチャレンジングな年に、リーダーシップチームの一部刷新を伴う合理化された事業分野構造と、明日のトレンドへの一貫した注力とが、当事業部門の発展に再び寄与しました。

すべての戦略的優先事項においてさらなる前進

マクロ経済的および地政学的に厳しい環境の中、ヘンケルは2024年度も一貫して成長戦略を実行し続け、あらゆる分野で重要な進歩を遂げました。事業とブランドのポートフォリオをさらに発展させ、イノベーション、サステナビリティ、デジタル化の分野で競争力を強化し、経営モデルを最適化し、企業文化を強化しました。

積極的なポートフォリオ管理の一環として、ヘンケルは事業の廃止や売却、買収を通じ、ポートフォリオをさらに発展させてきました。今年初めの北米での小売ブランド事業売却で、ポートフォリオ関連措置は完了となりました。この売却は、以前は個別に分かれていたコンシューマー向け事業の統合開始とともに発表されました。小売ブランド事業は、コンシューマーブランド事業部門内でノンコア事業とみなされましたが、これは統合後のコンシューマーブランドのプラットフォームとの相乗効果の可能性と将来的な戦略的適合性が限定的だからです。この取引を含め、ヘンケルは2022年初頭より、総売上高1,000百万ユーロ強相当のブランドや事業を売却または廃止しました。

積極的なポートフォリオ管理には、買収によるポートフォリオの強化・拡大も含まれます。2024年初頭、ヘンケルは中国で有名なヘアケアブランドのVidal Sassoonを買収しました。この買収により、小売事業のプレミアムセグメントがカバーされ、コンシューマーブランド事業の中国のポートフォリオが完全に補完されます。Vidal Sassoonブランドのポートフォリオは、シャンプーとコンディショナーで主にプレミアムヘアケア セグメントに属しますが、スタイリングやヘアケアトリートメントに関連する製品も含まれています。

ヘンケルは、接着技術事業部門のポートフォリオ拡大のための買収にも投資し、米国に拠点を置くSeal for Life Industries社を買収しました。同社は、再生可能エネルギー、ガス、水道などの産業のインフラ向けに保護コーティングとシーリングソリューションを提供しています。この買収は、同じくインフラのメンテナンスと補修を専門とするCritica Infrastructure社の2023年の買収を補完するものです。これらの買収により、魅力的で将来性のあるメンテナンス、補修、オーバーホール事業における既存のポートフォリオを拡大し、さらなる成長のためのプラットフォームを構築しました。

2024年、ヘンケルは数多くのイノベーションを市場に投入し、重要なトレンドに対応し、お客様のための価値を創造しました。接着技術事業部門では、昨年、最新鋭のバッテリーテストセンターを本社に開設し、事業部門最大のグローバルイノベーションセンターであるインスピレーションセンター デュッセルドルフに直結させました。

この新しいテストセンターによって、ヘンケルはe-モビリティ分野での能力を大幅に拡大し、自動車メーカーやバッテリーメーカーの開発・イノベーションのリーディングパートナーとしての地位を強化します。

コンシューマーブランド事業におけるイノベーションの一例としては、Perwoll(パーウル)向けに新たに開発された酵素技術が挙げられます。この技術は、生地のケアだけでなく、衣類の色落ち防止にも役立ちます。繊維の再生効果は10回の洗濯ですでに目に見えて現れ、生地を長持ちさせます。

加えて、各事業のサステナビリティをさらに定着させ、この分野への取り組みを強化しました。そのためにネットゼロへのロードマップを策定し、ここにはバリューチェーン全体での排出削減目標の拡大が含まれています。当社は、パリ協定で合意されたように、地球温暖化を1.5℃に抑えるために拘束力のある貢献をすることを目指しています。「Science Based Targets Initiative」(SBTi:科学に基づく目標設定イニシアチブ)」にも認可されているヘンケルのロードマップでは、2045年までに温室効果ガスの排出ネットゼロを達成するための社内の取り組みを概説しています。これには、バリューチェーン全体にわたる幅広い対策が含まれています。さらにヘンケルは、DAX上場企業として初めて、完全有給での性別にとらわれない育児休暇制度を全世界で導入しました。この措置は、社員と一般の方々の双方から非常に好意的な反応を得ました。

デジタル化の分野でもさらなる進歩を遂げました。2024年には、人工知能(AI)の急速な進歩が重要なトピックとなりました。ヘンケルでは、ここ数年、AIはデジタル戦略の不可欠な部分となっています。たとえば、AIはプロセスの自動化、接着剤開発ラボ、グローバルな生産拠点の仮想接続、製造施設の自律型ロボット、ヘンケルのブランドウェブサイトでのチャットボット活用に利用されています。2024年には、デジタル部門であるヘンケルdxが部門内構造をさらに最適化し、デジタルの専門知識を強化し、オープンイノベーションの文化を育みました。さらにヘンケルは、SAP、マイクロソフト、Adobeなど、世界をリードするデジタル企業との戦略的パートナーシップの恩恵を受けています。こうしたコラボレーションのおかげで、ヘンケルは最先端テクノロジーをデジタルプラットフォームやデジタルプロジェクトに取り入れることが可能となっています。デジタルイノベーションを加速し、プラットフォーム戦略を洗練させ、すべての事業部門と部署間の横断的連携を強化することで、ヘンケルはIT効率を大幅に向上させることができました。

ヘンケルは長期的な成長戦略の一環として、各事業部門が、変化する市場とお客様の期待に沿ったものとなるよう常に調整を行い、将来を見据えた経営モデルの長期的成功を目指してきました。ここには、会社全体でのビジネスプロセスの継続的改善も含まれます。

その一例として、インドのバンガロールにおけるグローバルテクノロジーセンターの開設が挙げられ、ここではすでに500名を超えるIT専門家が、完全一体化の社内デジタルハブの構築に取り組んでいます。これによってコスト効率を高め、社内の専門知識を強化しています。今後、このテクノロジーセンターのさらなる拡張が予定されています。また、ベンチャー事業を1カ所に統合しました。2025~2028年のS/4Hanaへの移行の際には、組織構造とプロセスをよりアジャイルかつ柔軟なものにするための方法も検討していきます。この流れにおいては、たとえば既存の2事業部門のために別個の法人を設立することを検討しており、まずドイツで開始したのち、一部の大規模な国で必要に応じて段階的に進めていきます。グループとその事業部門の戦略的および経営上の管理に変更はありません。これは、事業の将来のニーズとヘンケルの成長アジェンダの双方のサポートを目的とするものです。

またヘンケルは、この1年で企業文化をさらに強化しました。2023年に開始されたAccelerate Cultural Transformation(ACT)イニシアチブは、世界の組織全体で順調に継続しています。このイニシアチブは、チーム内のより深い対話とより強いつながりを促進するものです。昨年、ACTイニシアチブでは、建設的なフィードバックの提供とオープンな対応に重点が置かれました。協働の文化は、ダイバーシティ、エクイティ&インクルージョン(多様性、公平性と一体性)の推進と密接に関連しています。多様性をさらに強化するため、ヘンケルは3つの柱に基づく戦略を採用しています。第1の柱は、キャンペーンやイベントなど、さまざまな形式を通じて意識を高めること。第2の柱はリーダーと社員向けの研修プログラムを通じてインクルーシブな行動を強化すること。第3の柱は、ワークライフバランスをサポートし、構造的な障壁を排除するプログラムを提供するなど、構造的な条件を継続的に改善することです。

ヘンケルの意欲的な目標の1つが、2025年末までにすべての管理職レベルで男女平等を達成することです。現在、ヘンケルでは、全世界で管理職の約42%を女性が占めています。

カーステン・クノーベルは、「2024年度はヘンケルにとって非常に成功した重要な年でした。年間2度引き上げた財務目標を達成しました。あらゆる戦略的側面において『意義ある成長』アジェンダを一貫して実行し、決意をもって変革を進め、成功を収めました。当社は正しい軌道に乗っており、変革の成果は目に見えるものとなっています。明確な戦略、強力なチーム、独自の企業文化を持つ当社は、将来に向けて十分な準備ができています」と述べています。

* 一時所得、一時費用およびリストラ費用を除く

本情報には、Henkel AG & Co. KGaA.の経営陣による現在の予測および仮定に基づく将来の見通しが含まれています。将来予測に関する記述とは、英文中expect, intend, plan, anticipate, believe, estimateなどの語句や同様の表現の使用を指しています。この情報に含まれる将来予測は、弊社経営陣による現時点での予測と予想に基づくものです。これらの記述は、その予測が結果的に正しくなることを保証するものではありません。Henkel AG & Co. KGaA.とその関連会社が実際に達成する将来の業績と結果は、多くのリスクと不確実性に左右されるため、将来予測に関する記述とは大きく異なる可能性があります。こうした要因の多くは、経済状況や競合の活動、その他市場要因など、弊社のコントロールを超えるものや事前に正確に予測することができないものです。ヘンケルは、これら将来予測をアップデートする意向はなく、またそれに関するいかなる義務を負うものでもありませんので、ご了承ください。

本資料には、適用される財務報告枠組みの中で明確に定義されておらず、代替的業績指標(非GAAP指標)であるかまたはその可能性のある補足的な財務指標が含まれています。これらの補足的な財務指標は、単独で解釈すべきではなく、また連結決算報告書に適用される財務報告枠組みに従って表示されたヘンケルの純資産、財務状況または経営成績の代替的な指標と見なすべきではありません。類似の名称の代替的業績指標を報告または記載している他の企業は、かかる指標を、ヘンケルとは異なる方法で計算している可能性があります。

本資料は情報提供のみを目的としており、投資助言を提供するものではなく、有価証券の売却の申し出または購入の勧誘を構成するものではありません。

※2025年3月11日にドイツ・ヘンケル本社が発表したプレスリリースの日本語訳版です。本業績レポートは英語が原本であり、その内容・解釈については英文原本が優先します。

2024年アニュアルレポート(表紙)

Henkel CEO Carsten Knobel

Marco Swoboda

1 / 3